Title: AlphaStock: A Buying-Winners-and-Selling-Losers Investment Strategy using Interpretable Deep Reinforcement Attention Networks

Abstract

这篇论文所提出的AlphaStock,是一种基于强化学习的投资策略,利用可解释的深度注意力网络进行增强。主要贡献如下:

- 结合深度注意力网络和基于夏普比率的强化学习,以平衡收益和风险;

- 对资产之间的相互关系进行建模,以避免选择偏差,并采用跨资产的注意力机制;

- (可能是)最早使用深度强化学习,并提供解释性的投资策略;

工作在美国和中国的长期股票市场中进行了实验,证明其在不同市场状态下的有效性和鲁棒性。

实验表明该方法倾向于选择长期价值增长、近期被低估的股票。

Introduction

将深度学习应用于金融市场一直以来所面临的几个挑战:

- 平衡回报和风险:大多数监督式的深度学习模型专注于没有风险的价格预测,有些基于RL的策略考虑了风险,但如何将最先进的深度学习方法应用于风险回报平衡的RL框架,还没有得到很好的研究;

- 对资产之间的关系进行建模:市场上的许多金融工具可用于从资产之间的相互关系中获取考虑了风险因素的收益,例如对冲、套利、和BWSL策略,然而现有的基于DL/RL的投资策略很少关注这些;

- 解读投资策略:如何从DL的策略中提取可解释的规则。

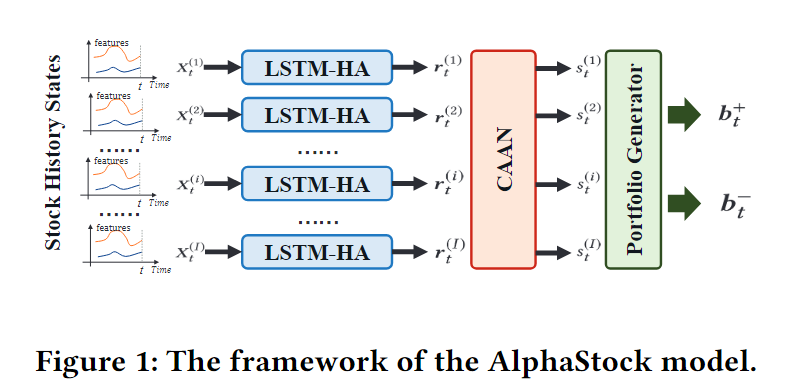

论文所提出的AlphaStock,使用深度注意力网络和强化学习以克服以上困难,包含以下三个部分:

- LSTM with History state Attention (LSTM-HA) network,用于从多个时间序列中获取资产的表示;

- 构建了跨资产的attention网络(CAAN),对资产之间的相互关系、资产价格的上涨进行建模;

- 投资组合生成器,根据attention网络输出的赢家分数,给出每个资产的投资比例。

模型使用RL进行优化,最大化夏普比率以平衡回报和风险。

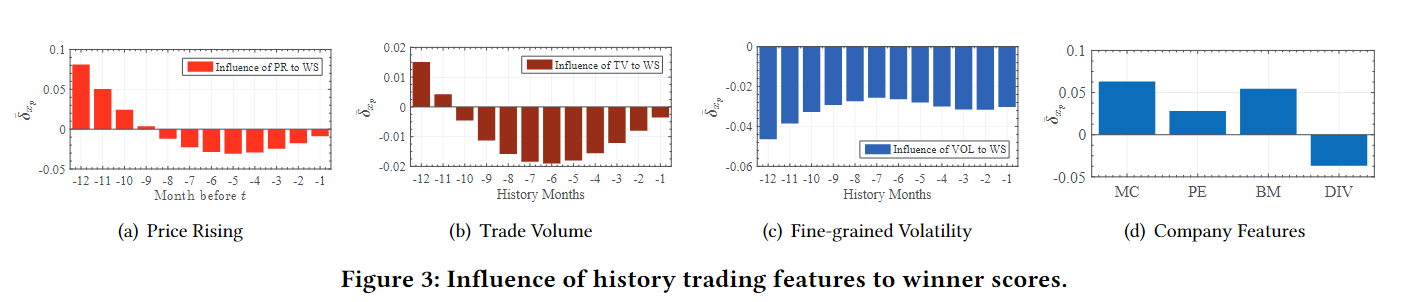

为了进一步获得模型的可解释性,论文还提出一种敏感性分析法,来揭示模型如何根据资产的多个特征进行资产投资。

BWSL策略

论文采用了BWSL策略进行股票交易,简单来说即:买入价格上涨率高的资产(赢家)并卖出价格下跌率高的资产(输家)的交易规则。

论文将该策略作为零投资的投资组合动作进行执行,确保投资组合中赢家的平均价格上涨率高于输家。

AlphaStock模型

AlphaStock的模型架构由三个部分组成:

1. LSTM with History state Attention (LSTM-HA)网络:用于从股票的历史状态中提取股票表示;

2. 跨资产的注意力网络(CAAN):描述股票之间的相互关系,并计算每只股票的赢家分数;

3. 投资组合生成器:根据赢家分数生成投资组合。

Experiments

论文在美国和中国的长期市场中进行了实验,评估了AlphaStock模型的性能。实验结果表明,在不同市场状态下,AlphaStock模型都能取得有效和鲁棒的表现。

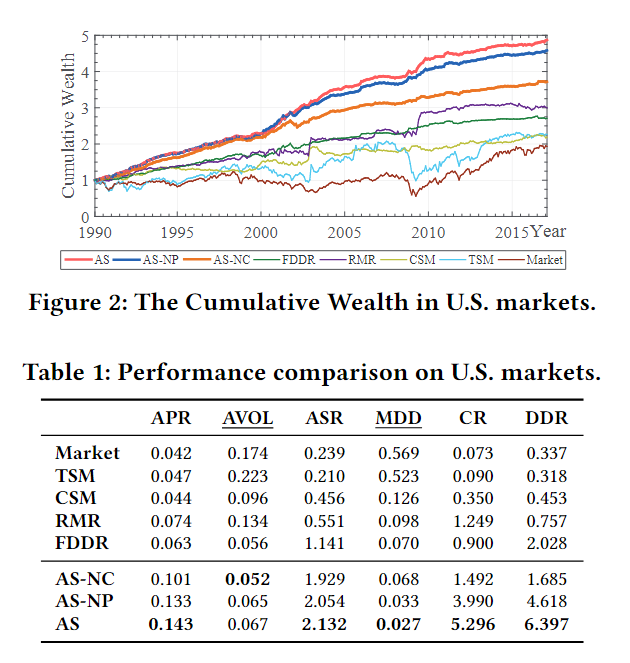

美国股市的表现

实验结果显示,AlphaStock模型在累计收益、年化收益率、夏普比率等方面表现优异,显著优于基线方法。

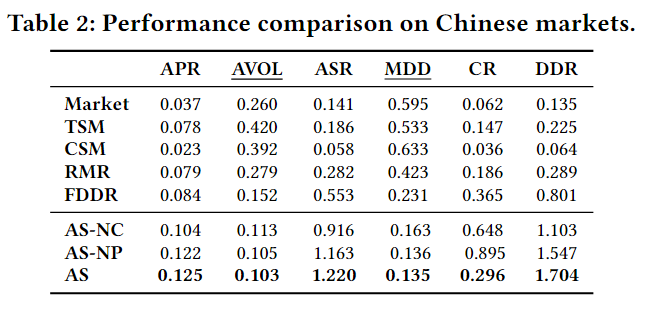

中国股市的表现

在中国股市实验中,AlphaStock模型同样表现出色,进一步验证了其在不同市场的有效性和鲁棒性。

投资策略解释

论文使用敏感性分析方法解释了AlphaStock模型的投资策略。分析结果显示,股票的交易特征对赢家分数产生了重要影响,这有助于理解模型的决策过程。

Conclusions

论文提出了AlphaStock,一种基于强化学习和深度注意力网络的买入赢家和卖出输家的投资策略。实验证明,AlphaStock模型在不同市场状态下具有有效性和鲁棒性,为投资者提供了一种可靠的投资工具。

欢迎阅读并提出任何问题或建议!